신한라이프가 지난해에 이어 올해 상반기에도 불완전판매비율, 보험 판매 관련 민원발생률 부문에서 업계 최상단에 이름을 올린 것으로 나타났다.

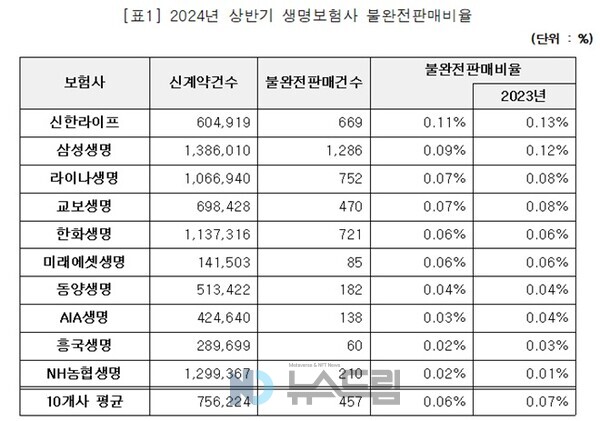

11일 시민단체 소비자주권시민회의가 공개한 자료에 따르면 신한라이프는 2024년 상반기 체결된 신계약 60만4919건 중 669건의 불완전판매가 발생해 불완전판매비율 0.11%를 기록했다. 이는 연간 청구계약건수 상위 10개 생명보험사(삼성생명·라이나생명·한화생명·교보생명·NH농협생명·신한라이프·동양생명·AIA생명·흥국생명·미래에셋생명 등) 가운데 가장 높은 수준으로, 같은 기간 10개 생보사 평균치(0.07%)보다 0.04%p 높다.

그 뒤를 이어 삼성생명(0.09%), 라이나생명·교보생명(0.07%), 한화생명·미래에셋생명(0.06%), 동양생명(0.04%), AIA생명(0.03%), 흥국생명·NH농협생명(0.02%) 순으로 불완전판매비율이 높은 것으로 집계됐다.

불완전판매는 보험사 등 금융사들이 금융 상품에 대한 기본 내용, 투자 위험성 등에 대해 제대로 안내·경고하지 않고 소비자들에게 판매하는 행위를 뜻하는 것으로, 향후 보험사-계약자간 분쟁과 소비자 피해가 발생할 확률을 높이고, 사회적 갈등과 업계 전반에 대한 불신을 야기할 수 있는 요인으로 평가된다.

신한라이프의 불완전판매비율이 높은 이유는 설계사 교육 미흡 때문으로 풀이된다.

생명보험협회 자료를 살펴보면 올해 상반기 신한라이프의 설계사 판매 채널의 불완전판매비율은 0.14%로, 앞선 10개 생보사 중 AIA생명(0.15%)에 이어 두 번째로 높다. 설계사 판매 채널은 전체 생보사 신계약의 약 4분의 1이 발생하는 주요 판매 채널이다. 또한 같은 기간 전체 생보사 신계약의 0.6%가 직영복합(텔레마케팅 설명·상담 후 설계사 방문 계약) 판매채널을 통해 체결됐는데, 이중 93.4%가 신한라이프에서 발생한 것으로 파악된다.

신한라이프는 보험 판매 관련 민원발생률 1위라는 타이틀도 얻었다. 2024년 상반기 신한라이프의 보유계약 10만 건당 보험 판매 과정에서 발생한 소비자 민원 건수는 9.7건으로 10개 생보사 가운데 가장 많았다.. 이는 10개 업체 평균치(4.2건)보다 2배 이상 많은 수준이다. 불완전판매비율이 높은 만큼, 보험 상품 판매 과정에서의 소비자 불만도 많은 것으로 해석될 수 있는 대목으로 보인다.

이어 보험 판매 관련 소비자 민원 건수(보규계약 10만 건당)가 많은 보험사는 NH농협생명(8.3건), 삼성생명·미래에셋생명(4.2건), 한화생명·동양생명·흥국생명(3.2건), 라이나생명(2.1건), 교보생명·AIA생명(1.9건) 등 순으로 집계됐다.

신한라이프는 2021년 신한생명-오렌지라이프의 합병으로 공식 출범한 이후부터 지난해까지 매년 앞선 10개 생보사 중 보험 판매 관련 소비자 민원발생률 1위를 지키고 있다. 불완전판매비율 부문에서도 신한라이프는 지난해 1위를 기록한 바 있다. 그리고 올해 상반기 역시 이 같은 불명예를 계속 안고 있는 것이다.

이와 관련, 소비자주권시민회의 측은 "직영복합 채널은 대면-비대면 모집을 병행하는 영업 조직으로, 이전부터 높은 불완전판매비율이 문제가 돼 왔다"며 "신한라이프는 해당 채널에서의 영업활동을 대폭 축소하고, 다른 채널의 불완전판매를 줄이는 데에 집중해야 한다"고 주장했다.

그러면서 "금융당국은 보험사의 불완전판매를 '설계사의 일탈'로 치부하고, 설계사 업무정지 등 처분을 내렸으나 이는 보험사를 면책만 해줄 뿐이다. 보험사는 보험 상품 판매 설계사들에게 적절한 교육을 할 의무가 있고, 결국 불완전판매가 발생한다면 그 책임은 보험사에게 있는 것"이라고 지적했다.

이어 "금융감독원은 불완전판매를 한 보험사에게 무거운 과징금을 부과해야 하며, 과징금 액수를 현재보다 높여야 한다"고 덧붙였다. [뉴스드림]